La bolla dello Shale è sul punto di scoppiare

Negli Stati Uniti si contano circa 1.480 impianti per l’estrazione di gas e petrolio. L’industria è rinata di recente grazie allo shale gas e allo shale oil: i combustibili ottenuti dalla frantumazione sotterranea delle rocce argillose che hanno riportato la produzione americana di idrocarburi ai livelli del 1986. Oltre un terzo di questi impianti, circa 500, sono situati in New Mexico e Texas, dove l’incremento è stato fortissimo negli ultimi cinque anni, quando, nel pieno della crisi, questo settore attirava investimenti promettendo indipendenza energetica e profitti favolosi tramite le future esportazioni. Insieme alle sabbie bituminose canadesi, l’industria dello shale stava stimolando anche importanti investimenti nelle infrastrutture, come la gigantesca dorsale Keystone: l’oleodotto da completare con una nuova lunghissima tratta dal Nebraska fino all’Alberta (Canada), già al centro di numerose proteste ambientaliste e che oggi rischia di essere bloccato. Nel discorso sullo Stato dell’Unione, Obama ha appena annunciato la fine della crisi. La ripresa è stata in gran parte possibile proprio grazie all’industria nascente del fracking (metodo di frantumazione delle rocce) e delle trivellazioni orizzontali, tanto da contribuire per un terzo ai posti di lavoro creati negli Stati Uniti dal 2011. Posti di lavoro pagati più della media e via inanellando una sequenza di similitudini preoccupanti con le bolle in generale e con quella della New Economy in particolare.

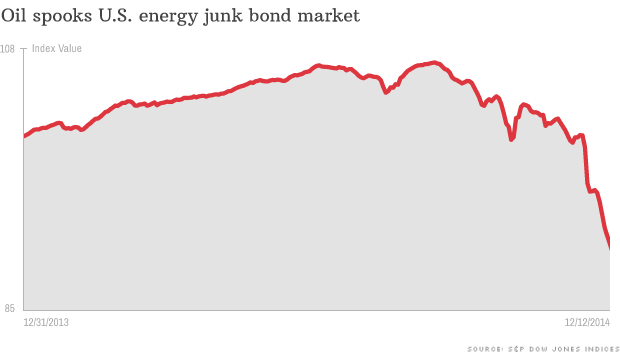

Come avevamo scritto a proposito dello scontro economico in corso tra USA e Russia, il calo del prezzo del petrolio deciso dai sauditi (si presume in accordo con Washington) ha colpito le speranze di profitto dei russi, ma ha anche avuto l’effetto collaterale di rendere non più profittevole l’industria dello shale, il cui prodotto ripaga le spese e garantisce qualche profitto se venduto a 100$ al barile mentre, ai 50$ attuali, conviene lasciarlo all’abbraccio delle rocce. Da novembre il numero degli impianti attivi è letteralmente crollato; le conseguenze sulla produzione, che continua ad aumentare, dovrebbero manifestarsi tra circa sei mesi, ma nella sola prima settimana del 2015 sono stati chiusi 28 impianti nei soli Texas e New Mexico. Sempre all’inizio dell’anno è fallita la prima compagnia di estrazione, la WBH Energy; in diverse altre grandi aziende collegate del settore sono iniziati i licenziamenti e questa settimana il CEO del colosso australiano BHP ha annunciato la chiusura del 40% dei propri impianti sul territorio degli Stati Uniti. Dal punto di vista finanziario le cose non vanno meglio, infatti, due terzi dei bond del settore, hanno già un rating pessimo: negli ultimi mesi il loro valore è bruscamente calato e si sono impennati i rendimenti.

Quanto è grande la bolla dello shale? L’indebitamento diretto delle aziende coinvolte è di circa 200 miliardi di dollari, cui vanno sommati i debiti dell’indotto e l’ammontare (stimato) dei titoli derivati collegati al settore, per un totale vicino ai 500 miliardi di dollari. Mediamente gli interessi sui debiti incidono per quasi il 10% del fatturato, allontanando ulteriormente l’orizzonte dei pieni profitti. Il capitalismo statunitense ormai da vent’anni crea bolle a debito secondo intervalli regolari: ogni nuova bolla serve a riassorbire le perdite della precedente, in un ciclo apparentemente infinito. Finora l’intensità delle crisi e delle successive recessioni è stata crescente e l’ammontare dei mutui subprime nel 2007 ammontava a circa 600 miliardi di dollari, una cifra sostanzialmente paragonabile. Dal 2008 a oggi abbiamo più esperienza (nessuno oggi farebbe fallire una Lemhan), ma non abbiamo regole migliori, né reti di sicurezza più solide e soprattutto in molte aree, a cominciare dall’Europa, il sistema economico nel suo complesso è notevolmente più fragile di allora. Inoltre, sullo sviluppo o meno della produzione da shale incidono questioni strategiche per gli Stati Uniti con ripercussioni geopolitiche importanti in Medio Oriente, dove anche la bandiera dell’IS è nera come il petrolio, in Ucraina, dove la Chevron ha promesso a Poroshenko di arricchire la nazione perforandola, e in Russia, dove Putin al contrario sembra poter reggere molto più a lungo di quanto si pensasse le attuali tensioni sul prezzo del barile.

Quello che accadrà è che Washington tenterà di convincere i sauditi a riportare il petrolio almeno sopra i 70$; nel caso non ci riuscisse vorrà dire che dopo quarant’anni di patto di ferro Oil4Security i reciproci interessi stanno realmente andando in conflitto.

Il risultato per noi sarà l’arrivo di un’altra crisi, prima che l’onda lunga innescata dalla precedente sia ancora finita.

Twitter: @aramcheck76