COP23: dietro le quinte del mercato del gas

Prende avvio oggi 6 novembre a Bonn la ventunesima Conferenza delle Parti della Convenzione quadro delle Nazioni Unite sui cambiamenti climatici. Conosciuta da tutti con una semplice quanto “efficace” sigla: la tanto attesa Cop 23. Nel tentativo di illustrare con cognizione di causa le tematiche che gravitano attorno a quest’evento, la semplicità dev’essere la prima prerogativa. Si tratta di una delicatissima questione, non una mera quotazione in borsa o una maggioranza parlamentare, che tocca tutti in maniera diretta: il rispetto dell’ambiente. L’unico a nostra disposizione.

Siamo dunque giunti al ventitreesimo appuntamento dei “grandi” del mondo (così amano chiamarli televisioni e giornali in questi giorni), dopo una trafila di Cop che vede la sua genesi nel lontano 1992, data in cui a Rio De Janeiro fu fatto firmare per la prima volta un accordo sul clima direttamente agli stati sovrani. Si arriva quindi al 1997 e al protocollo di Kyoto (Cop 3): primo obiettivo di questo accordo, come ormai tutti sappiamo, era la riduzione delle emissioni di gas serra nell’atmosfera. Nel dettaglio fu posta come obiettivo la riduzione dell’8,65% delle emissioni mondiali dei GHG (gas climalteranti), prendendo a riferimento l’anno 1985. Diminuizione da ottenere nel periodo 2008-2014.

Operando un notevole salto in avanti nel tempo e trascurando quindi tutti i vari passaggi normativi, ambientali e politici che hanno visto la luce nei successivi 17 anni di vita del protocollo, la domanda è ovviamente una sola: ce l’abbiamo fatta? La risposta è altrettanto diretta: no. Il protocollo entrò in vigore solo nel 2005 (una volta ratificato dai necessari 55 paesi che producessero una soglia minima di emissioni globali pari al 55%) e nessuno dei Paesi ha raggiunto gli obiettivi accordati. Come documentato dall’ISPRA (Istituto Superiore per la Protezione e la Ricerca Ambientale) l’Italia ha ottenuto una riduzione delle emissioni pari al 4,6%, a fronte del suo personale 6,5% concordato con le Nazioni Unite. Ovviamente bisogna considerare che non può essere compito di uno Stato piccolo come il nostro spostare l’ago della bilancia per quanto riguarda gli equilibri climatici del globo. E allora ci si chiede quali siano stati i risultati effettivi sortiti da una potenza come gli Stati Uniti d’America. La verità è che questi ultimi sono gli unici a non aver ratificato il trattato, nonostante nel 2001 fossero responsabili di emissioni di biossido di carbonio pari al 36,2% delle emissioni a livello planetario.

E la Cina? In quanto potenza emergente, al pari di India, Brasile e gli altri BRICS emergenti non ha fatto la sua comparsa all’interno della lista di nazioni tenute al raggiungimento di obiettivi concreti (al contrario dei Paesi rientranti nei cosiddetti “annesso 1” e “annesso 2”, il primo composto dai paesi industrializzati, il secondo da quelli che pagano per i Paesi in via di sviluppo). Kyoto si rivelò quindi un fallimento: sia per la mancata partecipazione degli USA, ai tempi imputati principali per l’emissione di GHG; sia per la presenza di una serie di clausole che esoneravano i BRICS dal raggiungimento degli obiettivi, gli stessi che poi videro un’impennata incredibile delle loro emissioni nel decennio successivo (si pensi soltanto che oggi la Cina da sola è responsabile del 18% delle emissioni globali di CO2).

Sorvolando gli ulteriori fallimenti di Durban e Copenaghen, arriviamo quindi ai giorni nostri: l’anno è il 2015 e la situazione, secondo l’UNEP (l’organismo ONU che si occupa di monitorare gli impegni presi dagli stati) è drammatica. Qui trovate tutti i tecnicismi, la sintesi lascia intendere che occorre ridurre le emissioni entro e non oltre il 2020. Per poi procedere con ulteriori riduzioni a scalare, fino al tanto paventato 2050.

Un rapido sguardo volto alla cronaca delle prime vicende della Cop21 di certo non aiuta: scaramucce tra capi di Stato (vedi Putin vs Erdogan), discorsi sui conflitti in corso in Medio Oriente (Obama e lo stesso capo del Cremlino su Assad) e scontri tra manifestanti e polizia all’esterno delle strutture dove prenderà luogo la conferenza. In attesa di nuovi sviluppi, più affini a tematiche climatico-ambientali, occorre chiedersi quale sia la situazione riferibile ad uno dei maggiori attori nel macabro spettacolo dell’inquinamento atmosferico: il combustibile fossile. Toccando alcuni tasti di certo non molto gettonati in questi giorni.

Cosa intendiamo per combustibili fossili

Nella categoria combustibile fossile rientrano essenzialmente tre componenti: il petrolio, il gas naturale e il carbone. Dei tre è l’ultimo il più dannoso per l’atmosfera, surclassato (non a caso) negli ultimi decenni dallo sfruttamento dei primi due. Questi possono trovarsi nelle fratture della crosta terrestre insieme (e in questo caso il gas, posizionato sulla superficie dell’olio o mescolato ad esso, viene denominato “associato”) o disgiuntamente (“gas non associato”). Il petrolio è notevolmente più dannoso per l’ambiente del gas naturale, comunque reo di contenere elementi chimici quali anidride carbonica, ossidi di azoto, ozono e monossido di carbonio, tutti pericolosi per l’ambiente e in parte protagonisti del riscaldamento terrestre. Negli anni a venire, la domanda di gas naturale è destinata a superare quella di petrolio, considerata vera e propria fonte energetica alternativa a quest’ultimo. Grandi disponibilità, facilità di estrazione e minori rischi per l’ambiente. Ma chi genera l’offerta di quest’idrocarburo?

I produttori

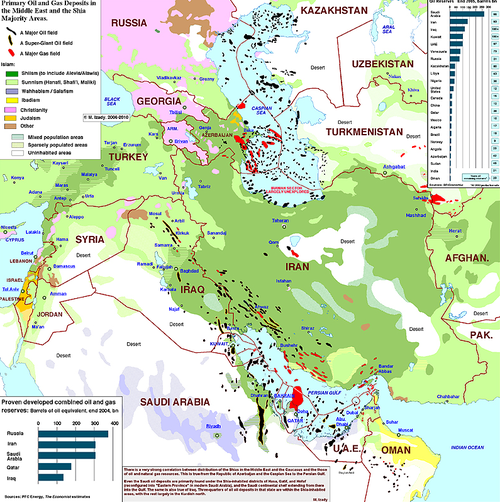

I più grandi produttori di gas naturale, da pochi anni a questa parte sono gli Stati Uniti d’America, grazie alla scoperta di riserve di shale gas sul territorio, (gas naturale presente in uno strato argilloso ad una profondità variabile tra i 2000 e i 4000 metri, al di sotto di falde acquifere e giacimenti petroliferi) estraibile grazie alla tecnica del “fracking“, ovvero il pompaggio di acqua ad elevata pressione per creare fratture ulteriori nel sottosuolo, favorendo così la fuoriuscita del combustibile fossile. Queste pratica, per ragioni ambientali vietata in Italia, ha consentito agli americani di scoprire nel proprio sottosuolo riserve pari a 200 biliardi di piedi cubici di gas naturale, che se paragonati alla disponibilità mondiale attualmente conosciuta pari a 6 biliardi, rendono bene il concetto dell’attuale autosostenibilità energetica degli USA. Le altre grandi riserve sono collocate in Siberia, nel nord-africa (Libia e Algeria), nelle repubbliche ex sovietiche (Turkmenistan e Azerbaijan su tutte), in alcuni Paesi del Sudamerica e nel Medioriente. Non a caso prima della scoperta degli statunitensi, guidavano questa speciale classifica la Russia, l’Iran e le monarchie del Golfo.

Chi porta il gas in Europa

L’Europa non gode di autosufficienza energetica come gli amici a stelle e strisce. Nonostante un grande giacimento nei paesi Bassi ed escludendo Francia (che trae molti benefici dal nucleare) e Gran Bretagna (padrona di ingenti riserve di carbone, le stesse che la resero una potenza durante la rivoluzione industriale, e partecipatrice all’estrazione di fonti fossili nel Mare del Nord) gli altri Stati dipendono per lo più dal gas russo-siberiano. Almeno per il momento.

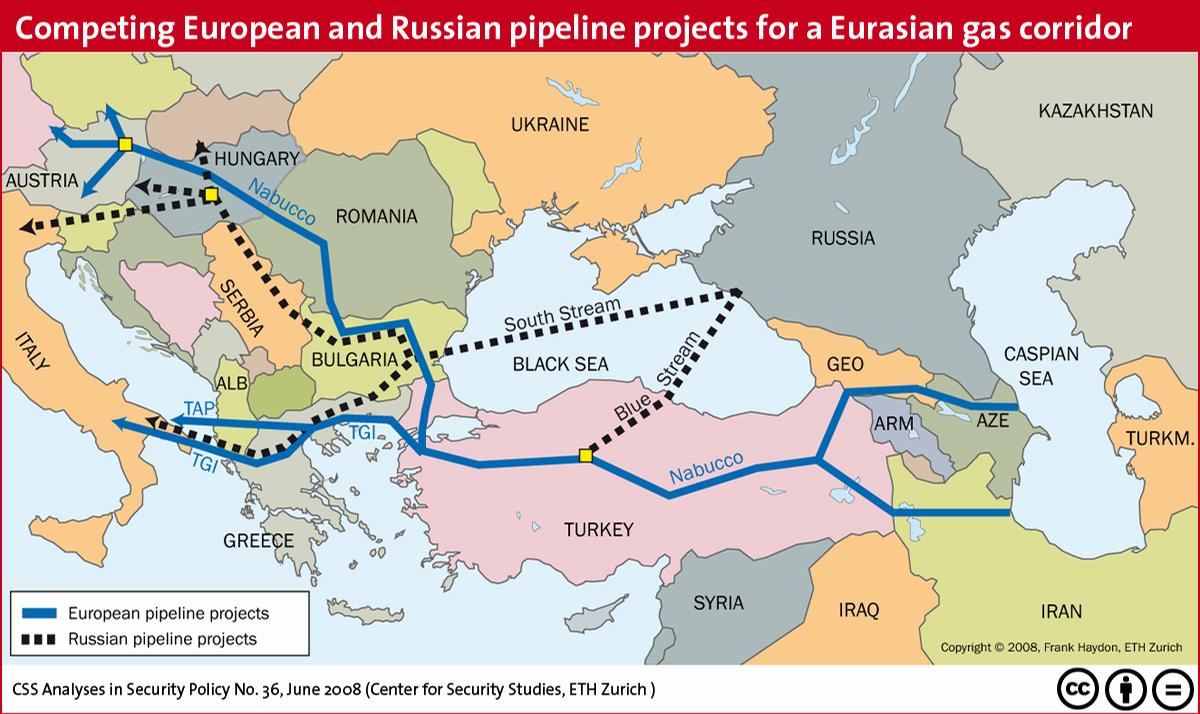

Il gas russo

Attualmente i mercati mondiali dove smerciare il prodotto energetico sono essenzialmente due: Europa ed Asia. Il vecchio continente vede come mezzo di importazione una lunga serie di gasdotti, provenienti dalla Siberia e dal Mar Caspio: esempi sono la rete di gas naturale “Fratellanza” (del 1967, faceva fluire il gas russo in Germania attraverso Ucraina e Slovacchia), “Sojuz“, “Yamal” (diretto in Europa orientale) e dal 2011 il nuovo “North stream” che va a rifornire direttamente la Germania (grazie ad un passaggio offshore nelle acque del Mar Baltico) unendosi alle preesistenti reti “OPAL” e “NEL”, ma senza passare dalle tariffe di transito dei Paesi Baltici. Il problema principale per i produttori nel trasporto di gas è proprio questo: i diritti di transito nei paesi che ospitano le condutture. Con la recente costruzione di questa colossale opera ( 1220 km di lunghezza per un costo complessivo di circa 15 miliardi di euro, finanziata da vari istituti di credito europei e in piccola parte dal project financing), la Russa Gazprom si è assicurata un ulteriore rifornimento annuo alla Germania pari a 55 miliardi di metri cubi l’anno di gas naturale. Non pochi considerando che nel 2013 in tutta Europa se ne sono consumati 460, stando ai dati riportati dall’ International Energy Agency.

South stream…

Conscia della crescente crisi Ucraina e del ruolo preponderante che le repubbliche stan, l’Iran e gli Stati Uniti si preparavano a ritagliarsi nel grande gioco delle forniture energetiche, la Russia prova a replicare quanto di “buono” fatto nel 2011 a nord, con un progetto di gasdotto che portasse il metano in Europa centrale via Bulgaria e Mar Nero, stavolta via sud. Progetto nato nel 2008 (e teatro di vari incontri tra Scarani e Mieller, rispettivamente ad ai tempi di Eni e Gazprom), ma ostacolato forsennatamente dall’UE in nome di una clausola, presente nel terzo pacchetto energetico del 2009, (direttiva 2009/72/CE recepita in Italia con il d.lgs. 93/2014) la quale richiama la necessità di una netta separazione dei poteri tra chi è proprietario e gestore della rete e chi usa la medesima per l’importazione e la vendita del gas. Una coerente manifestazione del principio di separazione effettiva (tra gestore e fornitore appunto) imposto da Bruxelles nell’ultimo quinquennio e apparentemente una drastica opposizione all’importazione di ulteriore gas naturale in Europa, in rispetto dei piani ambientali ONU. Peccato che il secondo punto stia per essere smentito da un nuovo progetto.

… e tap

Avrete sicuramente sentito vibrare negli ultimi mesi, le decise proteste del popolo salentino, contrario all’imminente costruzione del “Trans Adriatic Pipeline” (Tap). Questo gasdotto realizzerà quelli che un tempo erano i sogni dell’ambizioso progetto “South Stream”, ovvero l’importazione dal Mar Caspio di un ingente quantità di gas direttamente nel bel paese,(passando dalla Grecia) e di lì ovviamente in Europa. La differenza è che il gas protagonista di questo progetto non proviene dalla Russia, ma dall’ azerbaijan (tra gli stati con più disponibilità di riserve), passando per la Turchia attraverso il “Tanap“. Il progetto è molto simile a quello russo, ma questa volta gli azeri vedono applicarsi un’ esenzione dalla normativa che aveva bloccato lo stesso “South stream”. Totalmente ingiustificata. La Socar infatti, multinazionale azera del gas, avrebbe partecipazioni sia nel progetto stesso, sia nella DESFA, l’operatore di distribuzione energetica nella rete ellenica. Secondo la direttiva 2009/72/CE il progetto avrebbe dovuto essere bloccato all’istante in virtù dell’acquisto da parte della compagnia azera del 66% delle azioni di DESFA nel 2013. L’elemento che l’Unione Europea ha posto a propria difesa, dato questo notevole trattamento anti-concorrenziale, è stata la necessità di diversificazione delle fonti di approvvigionamento energetiche, non tenendo però conto del fatto che la Grecia vedeva già tra le proprie importazioni di metano una quota pari al 13% di gas Azero. Fatto sta che lo scorso 20 maggio il ministro dello sviluppo economico, Federica Guidi, ha autorizzato (tramite autorizzazione unica, l’ultimo step in materia di concessioni ambientali) il via libera ai lavori, da ultimarsi secondo le previsioni entro il 31 dicembre 2020. E da quella data Affluiranno in Italia tra i 10 e i 20 miliardi di metricubi di gas naturale Azero, che si vanno ad aggiungere ai miliardi già in arrivo da Algeria (transmed), Libia (greenstream) più quelli provenienti dall’Europa orientale attraverso i gasdotti preesistenti.

Il dubbio che sorge (non considerando volutamente i conflitti in Medioriente, dovuti alla volontà di Iran e Arabia Saudita, con Russia e USA protagonisti dietro le quinte, di accaparrarsi uno sbocco sulle coste siriane per l’installazione di condutture offshore, al fine di immettere gas naturale sul mercato europeo), è quanto l’Europa si stia veramente attrezzando per raggiungere ipotetici target ambientali in vista del 2050. Un mercato europeo che usa due pesi e due misure, ponendosi di fianco a repubbliche ex-sovietiche e paesi del golfo (apparentemente in chiave anti-Russa), ma che soprattutto continua a far ricorso allo sfruttamento di idrocarburi, (nonostante le dichiarazioni di facciata) sembrerebbe non far altro che spostare l’asse della dipendenza energetica da Mosca a Baku. Il problema climatico, in virtù di questi contratti miliardari tra le multinazionali dell’energia e grandi istituti bancari e assicurativi sparsi per l’Europa, non sembra esser cosa facile a risolversi. Basteranno annunci roboanti, colpi di tweet e magnifiche passerelle a raffreddare il mondo?