Sistema Target2: facciamo chiarezza (I parte)

Prima di illustrare (possibilmente con chiarezza) il sistema Target2 dei pagamenti, è quanto più necessario focalizzarsi circa un dato fattuale che sta prendendo corpo negli ultimi tempi: temi come questo non posso ascriversi acriticamente al mero settore economico, in modo da esser poi relegati, con diffuse giustificazioni da parte di numerosi strati della società, alle segrete stanze della tecnocrazia. Target2 negli ultimi mesi sta acquisendo un significato politico: questo significa che è necessario convogliarne la conoscenza a un’ampia fascia di cittadinanza, in modo che ognuno possa costruire, con imparzialità, una propria coscienza, strumento assai utile in tempo di scelte politiche simili a quelle odierne.

Sistema target2, che cos’è:

Per spiegare cosa Target2 sia facciamo ricorso alla definizione offerta dalla Banca Centrale Europea: Target2 è un sistema di pagamento di proprietà dell’Eurosistema, che ne cura anche la gestione. È la principale piattaforma europea per il regolamento di pagamenti di importo rilevante; viene utilizzato sia dalle banche centrali sia dalle banche commerciali per trattare pagamenti in euro in tempo reale.

Questo sistema permette quindi alle banche di differenti paesi europei (ma anche di paesi terzi) di regolare i propri pagamenti, istantaneamente, all’interno dell’eurozona.

Ipotizziamo infatti che Mario, imprenditore della Brianza, decida di acquistare una bmw da Jakob, professionista bavarese. Per portare a termine l’acquisto Mario, attraverso la sua banca (supponiamo Intesa San Paolo), effettuerà un bonifico di 30000 euro alla banca di Jakob, Deutsche Bank. A questo punto Intesa chiederà alla Banca d’Italia di effettuare il necessario trasferimento di riserve bancarie dal proprio conto di riserva a quello di DB. Ma la Banca commerciale di Jakob non ha il conto riserve presso la Banca d’Italia, bensì presso la Banca Centrale tedesca, la Deutsche Bundesbank. Quindi, da una parte, la banca d’Italia cancellerà 30000 euro dal conto di riserva di Intesa e dall’altra invita la Bundesbank ad accreditare (è obbligata a farlo) pari importo presso il conto riserva di DB. E cosa c’entra Target2? Bene, arriviamo al punto: è in questo “momento” che la BUBA (la Banca Centrale tedesca) ottiene una scrittura contabile che si chiama “attivo target2”per un importo pari a 20000 euro presso la BCE, mentre la Banca d’Italia registrerà un “passivo Target2” presso la stessa Banca Centrale Europea. Tutto ciò funziona in automatico e la cosa è fondamentale onde mantenere equilibrio e stabilità dei prezzi che l’Unione Europea si pone come obiettivo.

Ogni giorno circolano in media 2mila miliardi di euro su questo circuito, un movimento coordinato essenzialmente dalle banche centrali dei tre paesi fondatori della CE: Banca d’Italia, Deutsche Bundesbank e Banque de France.

Andrea terzi, professore di economia presso la Franklin University Switzerland, ha sintetizzato ottimamente il funzionamento e lo scopo di Target2 per LaVoce.info: «In altre parole, il saldo Target riflette il flusso netto cumulato dei pagamenti in Mbc (Moneta della Banca Centrale ndr) che la banca centrale nazionale effettua e riceve, per proprio conto o per conto delle banche della propria giurisdizione. Un saldo negativo della Banca d’Italia indica creazione di Mbc che è finita alle banche degli altri paesi dell’euro. Un saldo positivo indica invece un afflusso di Mbc creata in una diversa giurisdizione.»

target 2: qualcosa non torna:

Ricordate ciò che avevamo detto la scorsa settimana circa le parole di Mario Draghi all’Aia? Il numero uno dell’eurotower ripetette sostanzialmente parole già ascoltate da Marco Zanni e Marco Valli (ai tempi entrambi europarlamentari del M5S) durante una loro interrogazione dello scorso gennaio: «Se un paese lasciasse l’Eurosistema, i crediti e le passività della sua BCN nei confronti della BCE dovrebbero essere regolati integralmente».

Da qui, il putiferio. Tanto che, repetita iuvant, in seguito a questo evento ci sono stati altri casi analoghi, come per esempio gli olandesi di “Forum Democracy” (partito politico anti-euro) o i tedeschi del partito alfa, i quali, prendendo spunto dai “copernicani a 5 stelle dell’europarlamento” hanno capovolto il quesito: Olanda e Germania vantano entrambe infatti un surplus sul saldo target 2, questo è sufficiente affinchè in caso di uscita dall’eurozona vedano soddisfatto il proprio credito da parte della BCE? Emblematica, in entrambe le occasioni, la risposta di Draghi: «l’euro è irrevocabile, non speculerò su ipotesi che non hanno fondamento a oggi nei trattati».

Arrivati a questo punto della narrazione, anche ai meno attenti qualche punto della storia non risulterà molto chiaro: il motivo viene brillantemente rivelato da questo breve tweet (per definizione) dell’economista Vladimiro Giacchè.

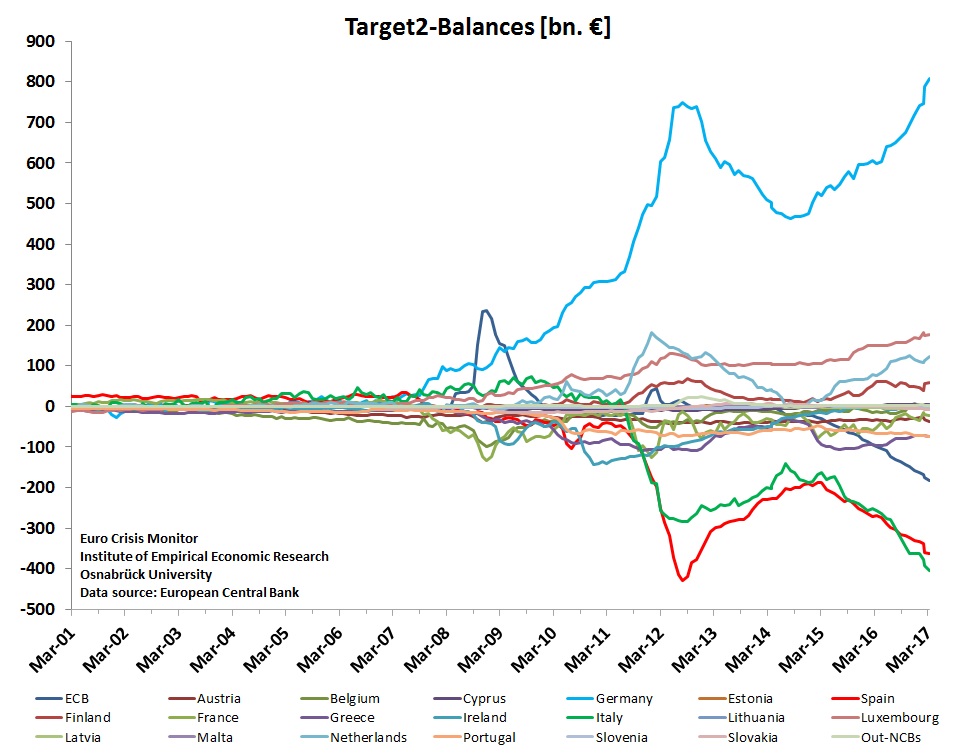

Aggiungiamo un tassello alla questione: prima della crisi (periodo 2010-2011) a fronte di un accumulo di riserve da parte di Deutsche Bank (grazie alle riserve ricevute dalla BUBA) e di una carenza delle stesse per Intesa San Paolo, La prima avrebbe prestato, ovviamente in condizioni di fiducia interbancaria, il suo eccesso all’istituto di credito italiano. In questo modo è sostanzialmente impossibile parlare di Target2 dato che i rapporti interbancari riequilibrano la situazione autonomamente. Il fenomeno è ben illustrato dal grafico dei saldi Target2 dell’eurozona (non spaventatevi):

Cosa vuole dirci il grafico? Essenzialmente due cose:

- anzitutto che, come anticipato, il divario tra il surplus tedesco del cosiddetto “claim” (ovvero la richiesta di liquidità sul sistema Target2) su Target2 e le passività dei PIIGS (i paesi periferici dell’eurozona, tra cui il nostro) è cresciuto a dismisura dalla crisi in poi: questo perchè le Banche non prestano più eccessi di riserva ad altre più bisognose. Il fenomeno è dovuto a un crollo di fiducia del mercato interbancario. Infatti «come limpidamente afferma Philippine Cour- Thimann, un’autorità della BCE in merito, se il mercato interbancario è rotto ( la DB non presta l’eccesso di riserve a Banca d’Italia), l’intermediazione della BCE sostituisce di fatto i rapporti di debito/credito bilaterali» [Cesaratto, 2017].

- Secondo, ma non meno importante, nonostante in giro si continui a ripetere il mantra che il QE (nel link trovate la spiegazione di questa misura economica, ma fate attenzione alla tendenziosità dell’articolo) abbia salvato l’Italia, la realtà dice altro: già perchè se da un lato Draghi prova a convincerci della bontà delle sue misure, noi girandoci dall’altro godiamo dei dati, offerti tra l’altro dalla stessa BCE (grafico sopra).

Il QE fa il suo ingresso nell’eurozona nel 2015, guardate cosa succede in quell’anno: esatto, aumentano le diseguaglianze sui saldi target2 tra la Germania (che ad aprile godeva di un surplus pari a circa 750 miliardi di euro ) e i paesi del sud. Il motivo è in parte spiegato dallo stesso Draghi all’interno della risposta all’interrogazione del solito Zanni: «Quasi l’80% delle obbligazioni acquisite dalle BCN nel quadro del PAA (aprite il link per scoprire cos’è ndr) è stato ceduto da controparti non residenti nello stesso paese della BCN acquirente e circa la metà degli acquisti è stata effettuata da controparti situate all’esterno dell’area dell’euro, che per lo più accedono al sistema di pagamento Target2 soprattutto tramite la Deutsche Bundesbank […] In aggiunta, i saldi Target2 sono rimasti elevati poiché la liquidità creata dal nostro PAA si è concentrata soprattutto in certi paesi».

Target2: la domanda delle domande

E’ necessario chiedersi, a questo punto della narrazione se quegli “attivi” e “passivi” nel sistema Target2 siano veri e propri debiti (come vorrebbe il Presidente della BCE) o piuttosto mere registrazioni contabili? O più semplicemente, se preferite: nel caso in cui l’Italia uscisse dall’UEM (unione economica e monetaria) questa dovrebbe restituire il proprio passivo alla Banca Centrale Europea o piuttosto potrebbe disinteressarsene? Ne parliamo la prossima settimana qui su Lineadiretta24.it, intanto era necessario disegnare il contesto entro cui muoversi per non creare troppa confusione.

torna alla homepage di Lineadiretta24

leggi altri articoli dello stesso autore